Облачный рынок вырос на 32% до $250 млрд

Облачный рынок вырос на 32% до $250 млрд

В 2018 году объем глобального облачного рынка перевалил за $250 млрд, увеличившись на 32% относительно 2017-го. Такие данные приводятся в исследовании, которое аналитики Synergy Research Group обнародовали в январе 2019 года.

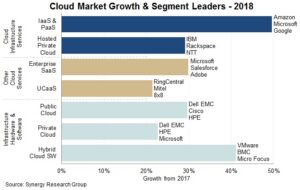

Самым быстрорастущим сегментом эксперты назвали сервисы IaaS и PaaS, расходы на которые в мире по итогам 2018 года подскочили на 50%. Второе место по темпам роста заняло программное обеспечение для управления гибридными облачными средами, продажи которого повысились на 41%.

Сегменты облачного рынка и лидирующие в них компании, данные Synergy Research Group

В сегменте корпоративных SaaS-решений зарегистрирован 30-процентный подъем. Такая же динамика имела место в области инфраструктуры (оборудование и софт) для публичных облаков. На 29% поднялись глобальные затраты на аппаратные и программные технологии для частных облачных систем.

Еще в 2016 году затраты на сами облачные сервисы оказались выше, чем на оборудование и ПО, на базе которых они работают. В 2017 и 2018 годах разрыв оказался еще более существенным. Несмотря на всплеск спроса на облачную инфраструктуру в 2018 году, расходы на сервисы все равно увеличиваются быстрее, отмечают эксперты.

В 2018 году совокупные продажи аппаратного и программного обеспечения, используемого для построения облачной инфраструктуры, превысили $100 млрд. Затраты между публичными и частными облаками поделились примерно поровну, но первая категория продолжает расти быстрее.[1]

Благодаря растущим инвестициям облачных провайдеров в расширение действующих и строительство новых дата-центров они смогли заработать более $150 млрд выручки на инфраструктурных услугах (IaaS, PaaS, частные облака) и корпоративных SaaS-решений по итогам 2018 года. Кроме того, инфраструктура этих компаний используется в работе интернет-сервисов, таких как поисковые системы, социальные сети, электронная почта, электронная коммерция, игровые и мобильные приложения.

IDC: отрасли с самыми большими облачными расходами

14 декабря 2018 года аналитическая компания International Data Corporation (IDC) опубликовала результаты исследования, в котором назвала отрасли с самыми большими расходами на облачные вычисления. Первое место в 2018 году заняло здравоохранение, представители которой потратили на соответствующие сервисы около $12,1 млрд.

На втором месте по затратам на облачные услуги расположился государственный сектор с показателем в $8,4 млрд. Лидирующую тройку замкнул финансовый рынок с облачными инвестициями в размере $7,3 млрд по итогам 2018 года. Далее следуют ритейл ($6,1 млрд) и производственные предприятия ($3,6 млрд).

Здравоохранение стало лидером по облачным расходам

На пять указанных отраслей, где больше всего тратится денег на облачные вычисления, пришлось в сумме $37,5 млрд расходов по итогам 2018 года. Ожидается, что в 2019 году эта сумма будет измеряться $45,4 млрд, то есть вырастет на 21,5%, а три из пяти рынков покажут подъем выше среднего по рынку.

Старший вице-президент и главный аналитик IDC Френк Генс (Frank Gens) говорит, что инвестиции в облачные сервисы будут расти ускоренными темпами к 2021 году, и это необычно для рынков с многомиллиардным оборотом.

Такой рост обусловлено быстрой цифровизацией отраслей, таких как здравоохранение, финансовые услуги и производство, где облака ложатся в основу роста нового поколения технологий и инновационных стратегий, – отметил эксперт.

Больше всего средств на облачные сервисы по итогам 2018 года израсходовали компании в США – примерно три четверти от общемирового показателя. Большинство других регионов будут показывать рост выше среднего по рынку: например, в Японии и Китае ожидается подъем на 54% и 47% соответственно.

Мировые расходы на облачные сервисы в медицине в 2018 году впервые перевалили за $10 млрд, а в Западной Европе – за $1 млрд. По сравнению с другими развитыми странами Япония отстает по внедрению облачных технологий и сможет продемонстировать рост соответствующего рынка до $1 млрд лишь к 2022 году. Китаю покорится эта отметка на два года быстрее, уверены в IDC.

Старший аналитик по исследованиям в IDC Захари Рабел (Zachary Rabel) отмечает, что мировой облачный рынок продолжает расти все быстрее потому, что пользователи таких сервисов требуют от облачных провайдеров нишевых возможностей в своих решений и отраслевого опыта.[2]

Чтобы соответствовать этому росту, поставщики облачных услуг все чаще смещают свои горизонтальные возможности в сторону формирования отраслевых облачных решений, а отраслевые облака сами по себе создают партнерские консорциумы для продвижения инноваций на рынке. Здравоохранение ведет за собой эту тенденцию, но финансовый и производственный сектора, а также ритейл перенимают успехи и неудачи горизонтальных платформ для создания собственного пути развития, – сообщил Рабел.

Проанализировав данные за 2017 год, аналитики выяснили, что ведущим поставщиком облачных решений в финансовой отрасли была компания SAP с рыночной долей 21,6%. В обрабатывающей промышленности отличился разработчик ПО и облачных систем Veeva Systems, а компания Lockheed Martin заняла первое место по выручке на рынке облачных решений для государственного сектора с показателем более $1 млрд.

Единственным другим вендором, покорившим миллиардный рубеж, стал разработчик софтверных решений для сферы здравоохранения Athenahealth, выручка которого составила 1,2 млрд долларов.

Limitless представила Pendant: носимое устройство для записи информации и обработки с помощью искусственного интеллекта

Спам: история термина, его опасность та борьба со спамом

Почему кибербезопасность важна для вас?

AnyDesk взломан: популярное программное обеспечение для удаленного рабочего стола требует сброса пароля

Новый ИИ Gemini от Google: возможности, отличия от GPT и перспективы использования

Что такое облачные хранилища и зачем они нужны?

Пошагово, как подключить Старлинк по резервному каналу интернета на предприятии.

Мы продолжаем работу!

Microsoft признала проблему с L2TP и выпустила внеочередное обновление для ее решения.

В ночь с 13 на 14 января прошла масштабная кибератака на правительственные сайты.

График работы на новогодние и рождественские праздники.

С наступающим Рождеством и Новым Годом!